Die Informationen in diesem Beitrag dienen ausschließlich Informationszwecken. Grenzgängerdienst.de bietet keine Beratung zu steuerlichen Themen. Für persönliche steuerliche Anliegen wenden Sie sich bitte an eine qualifizierte Steuerberatung.

Wer als Grenzgänger in der Schweiz arbeitet und dabei in Deutschland lebt, muss sich nicht nur mit Grenzgängerbewilligungen und Grenzgänger Krankenversicherungen beschäftigen, sondern auch mit der Steuerthematik. Im Vergleich zu einer “normalen” Anstellung in Deutschland gibt es bei der Besteuerung der grenzüberschreitenden Tätigkeit nämlich einige Besonderheiten.

Hier geben wir eine Übersicht der wichtigsten Punkte rund um Steuern für Grenzgänger in der Schweiz und die Steuererklärung für Grenzgänger.

Wer zählt überhaupt als Grenzgänger – und wer nicht?

Als Grenzgänger in der Schweiz gilt eine Person, die in der Schweiz arbeitet, aber in einem Nachbarland wohnt und auch regelmäßig an ihren Wohnsitz zurückkehrt. In unserem Kontext bezieht sich das oft auf Menschen, die in Deutschland leben und in der Schweiz arbeiten.

Voraussetzungen für den Grenzgängerstatus und die dazugehörige Grenzgängerbewilligung G sind ein Wohnsitz in Deutschland, ein Arbeitsplatz in der Schweiz und die regelmäßige Rückkehr (mindestens einmal pro Woche) an den Wohnort in Deutschland.

Beispiel 1: Ein Arbeitnehmer wohnt in Deutschland (z.B. in Lörrach) und pendelt täglich zum Arbeitsplatz in der Schweiz (z.B. Basel). Diese Person ist ein Grenzgänger.

Beispiel 2: Eine Person arbeitet dauerhaft in der Schweiz, kehrt aber nur alle paar Monate oder seltener nach Deutschland zurück. In diesem Fall fehlt die regelmäßige Rückkehr, sodass der Grenzgängerstatus entfällt. Diese Person ist kein Grenzgänger.

Weitere Informationen zum Thema finden Sie in unserem Ratgeber: Grenzgänger werden

Die Klassifizierung als Grenzgänger in der Schweiz hat Auswirkungen auf die steuerliche Behandlung, insbesondere auf die Quellensteuer in der Schweiz, die Anrechnung von Steuern in Deutschland sowie mögliche Freibeträge und Abzüge, die für Grenzgänger gelten.

Das Doppelbesteuerungsabkommen

Das Doppelbesteuerungsabkommen (DBA) zwischen der Schweiz und Deutschland besagt, dass Arbeitnehmer ihre Einkünfte grundsätzlich in dem Land versteuern, in dem sie arbeiten – in diesem Fall also in der Schweiz. Für Grenzgänger gilt jedoch die 183-Tage-Regelung, welche das Besteuerungsrecht für das Arbeitseinkommen nach Deutschland verlegt. So erhebt die Schweiz nur eine Quellensteuer auf den Arbeitslohn, welche nach dem DBA auf die deutsche Einkommensteuer angerechnet wird.

Mehr dazu finden Sie auch in unserem Artikel: Das Doppelbesteuerungsabkommen für Grenzgänger

Ansässigkeitsbescheinigung für Grenzgänger

Eine zentrale Voraussetzung für die Anwendung des Doppelbesteuerungsabkommens ist die sogenannte Ansässigkeitsbescheinigung. Die Ansässigkeitsbescheinigung wird vom deutschen Finanzamt ausgestellt und bestätigt, dass Ihr steuerlicher Wohnsitz in Deutschland liegt. Die Bescheinigung muss dem Arbeitgeber in der Schweiz vorgelegt werden, um die Steuervergünstigungen in Anspruch zu nehmen.

Die Schweizer Quellensteuer für Grenzgänger

Die Schweizer Quellensteuer für Grenzgänger beträgt in der Regel 4,5% des Bruttoeinkommens und wird direkt vom Arbeitgeber abgezogen. Sie gilt für alle in der Schweiz erzielten Einkünfte aus unselbstständiger Arbeit. Die in der Schweiz gezahlte Quellensteuer wird in Deutschland auf die Einkommensteuer angerechnet, sofern die Ansässigkeitsbescheinigung beim Arbeitgeber vorliegt. Ohne diese Bescheinigung könnte die Steuerlast in der Schweiz höher ausfallen.

Einkommensteuer in Deutschland

Als deutscher Grenzgänger oder Grenzgängerin zahlen Sie die Einkommensteuer weiterhin an das deutsche Finanzamt.

Es ist ein häufiger Irrtum, dass der gesamte Schweizer Bruttolohn in Deutschland besteuert wird.

Denn entscheidend ist tatsächlich nicht Ihr Bruttoeinkommen, sondern nur das zu versteuernde Einkommen (zvE). Das zu versteuernde Einkommen wird vom Finanzamt mithilfe des Fragebogens “Arbeitsaufnahme als Grenzgänger“ ermittelt.

Dieses setzt sich grob gesagt aus Ihrem Bruttoeinkommen abzüglich der in der Schweiz geleisteten Sozialversicherungsbeiträge wie AHV-Beitrag, Pensionskassenbeitrag, ALV, Unfallversicherung und Krankenversicherung (KVG) zusammen.

Apropos: Vergleichen Sie jetzt die besten Krankenversicherungen für Grenzgänger in 2026!

Individuelle Besonderheiten wie Kinder, Ehepartner:in, Kirchenzugehörigkeit, Fahrtweg zur Arbeit oder die Nutzung des ÖPNV werden ebenfalls im Fragebogen erfasst und bei der Schätzung durch das Finanzamt berücksichtigt, sofern die Angaben vollständig und korrekt sind.

Vierteljährliche Steuervorauszahlungen

Als Grenzgänger müssen Sie die Einkommensteuer in eigener Verantwortung an das Finanzamt überweisen. Das Finanzamt legt dafür vierteljährliche Steuervorauszahlungen fest, welche jeweils zum 10.03., 10.06., 10.09. und 10.12. fällig sind. Durch die regelmäßigen Vorauszahlungen wird verhindert, dass Steuerpflichtige am Jahresende eine hohe Steuerschuld auf einmal begleichen müssen.

Die Berechnungsgrundlage für die Vorauszahlung ist im ersten Jahr Ihre Anmeldung beim Finanzamt. In den Folgejahren basiert die Berechnung auf den Informationen aus Ihrer jährlichen Einkommensteuererklärung.

Beispielrechnung der Grenzgängersteuer

Für ein vereinfachtes Beispiel der Berechnung der Grenzgänger-Steuer nehmen wir an, dass 1 CHF = 1,05 EUR entspricht.

Eine deutsche Grenzgängerin mit einem Schweizer Einkommen von 80.000 CHF (ca. 84.000 EUR) im Jahr zahlt zunächst 4,5 % Quellensteuer, was 3.600 CHF (ca. 3.780 EUR) entspricht. Hinzu kommen Schweizer Sozialabgaben (AHV, Pensionskasse, ALV, etc.) in Höhe von 17.520 CHF (ca. 18.396 EUR).

Wie sich die Steuern und Sozialabgaben in der Schweiz genau zusammensetzen, können Sie mit unserem Brutto-Netto-Lohnrechner für Grenzgänger in der Schweiz veranschaulichen.

Das zu versteuernde Einkommen beträgt in Deutschland demnach nur noch 66.080 CHF, umgerechnet etwa 69.384 EUR. Mit einem angenommenen Steuersatz von 27% beträgt die Einkommensteuer in Deutschland 18.797 EUR.

In unserer vereinfachten Rechnung bleiben der Grenzgängerin von ihrem Bruttogehalt von umgerechnet ca. 84.000 EUR nach Abzug der Schweizer Quellensteuer, Schweizer Sozialabgaben und Deutscher Einkommensteuer in Höhe von insgesamt 37.193 EUR also ein Nettobetrag von 46.807 EUR.

In dieser Rechnung haben wir noch keine Freibeträge, Werbekosten (zB Fahrtkosten) oder andere Ausgaben berücksichtigt, welche die Steuerlast senken können, da diese sehr individuell von Ihrer Situation abhängig sind. Mehr dazu aber im nächsten Abschnitt.

Freibeträge, Werbekosten, Sonderausgaben

Deutsche Grenzgänger in der Schweiz können verschiedene steuerliche Freibeträge, Werbungskosten und Sonderausgaben in Deutschland geltend machen, um ihre Steuerlast zu senken.

Grenzgänger haben Anspruch auf die allgemeinen Freibeträge, die in Deutschland gelten, wie z.B. den Grundfreibetrag, der sicherstellt, dass ein bestimmter Teil des Einkommens steuerfrei bleibt. Dieser Grundfreibetrag liegt im Jahr 2026 bei rund 12.348 EUR. Zudem können Kinderfreibeträge oder andere persönliche Freibeträge in Anspruch genommen werden, die abhängig von der familiären Situation sind.

Beim Pendeln über die Grenze fallen natürlich auch Kosten an. Ob mit Tram, Bus, Zug oder Auto: die Kosten für den Arbeitsweg lassen sich als Werbungskosten absetzen.

Auch die Beiträge für die Grenzgänger Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung werden vom Finanzamt als Sonderausgaben anerkannt. Zahlungen in die staatliche Pensionskasse sind ebenfalls anrechenbar.

Als Grenzgänger bleibt Ihnen die Nutzung der Säule 3a zwar verwehrt, dafür können Sie jedoch die Steuervorteile einer Direktversicherung nutzen! Wir beraten Sie gern zur Säule 3a und den besten Möglichkeiten für Ihre Altersvorsorge. Hier erfahren Sie mehr: Säule 3a für Grenzgänger.

Steuerliche Auswirkungen vom Home-Office für Grenzgänger

Seit dem 1. Juli 2023 gelten neue Regelungen, die den Grenzgängerstatus bei der Arbeit im Home-Office in Deutschland klären. Laut der Rahmenvereinbarung zwischen Deutschland und der Schweiz dürfen Grenzgänger bis zu 49,9% ihrer Arbeitszeit im deutschen Home-Office arbeiten, ohne ihren Grenzgängerstatus zu verlieren.

Wer mehr als 50% im deutschen Home-Office arbeitet, verliert den Status als Grenzgänger. In diesem Fall zahlt der Schweizer Arbeitgeber das gesamte Bruttogehalt an Sie aus. Einkommensteuer, Sozialabgaben und Rentenversicherung müssen dann voll in Deutschland gezahlt werden.

In unserem Ratgeber erfahren Sie, was es beim Home-Office neben den Steuern noch zu beachten gibt: Home-Office für Grenzgänger in der Schweiz

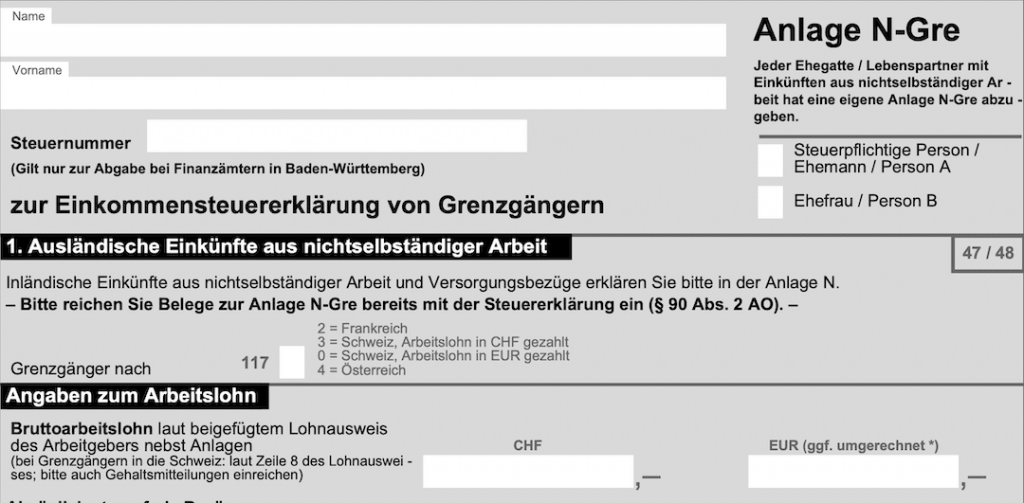

Die Steuererklärung und die Anlage N-Gre

Als Grenzgänger sind Sie zur Abgabe der jährlichen Einkommensteuererklärung verpflichtet. Da der Schweizer Arbeitgeber keine direkten steuerlichen Informationen an das deutsche Finanzamt übermittelt, ist die Steuererklärung der offizielle Weg, um den zu versteuernden Lohn zu deklarieren.

Die Finanzämter in Baden-Württemberg stellen deutschen Grenzgängern in der Schweiz ein eigenes Formular zur Verfügung: Die Anlage N-Gre.

In der Anlage N-Gre müssen die ausländischen Bruttoeinkünfte aus unselbstständiger Arbeit eingetragen werden. Dabei wird zuerst abgefragt, in welchem Land Sie Grenzgänger sind (Schweiz, Österreich, Frankreich) und in welcher Währung der Arbeitslohn ausgezahlt wurde. Für Löhne, die als Schweizer Franken ausgezahlt wurden, stellt das Finanzamt einen offiziellen Wechselkurs für das gesamte Jahr, wie auch für die einzelnen Monate zur Verfügung. Den Kurs finden Sie direkt auf dem Steuerformular oder auf der Website des Bundesfinanzministeriums.

Neben den Bruttoeinkünften können Sie Angaben zu steuerfreien Abzügen, der Direktversicherung, der bereits gezahlten Quellensteuer und allen Werbungskosten machen, die für Sie als Grenzgänger angefallen sind.

Sonderfall: Steuern für Wochenaufenthalter in der Schweiz

Wochenaufenthalter, die in der Schweiz arbeiten und während der Woche dort eine Wohnung oder ein WG-Zimmer unterhalten, fallen steuerlich unter andere Regelungen als Grenzgänger.

Ein wesentlicher Unterschied besteht darin, dass Wochenaufenthalter, die nur am Wochenende in ihren oft weit entfernten Hauptwohnsitz nach Deutschland zurückkehren, keine Ansässigkeitsbescheinigung vom deutschen Finanzamt erhalten.

Das bedeutet, dass sie in der Schweiz die volle kantonale Quellensteuer zahlen müssen, die je nach Kanton, Zivilstand, Kirchenzugehörigkeit und Höhe des Einkommens stark variieren kann.

Günstigere Kantone wie Zug, Schwyz oder Zürich erheben niedrigere Steuern, während Kantone wie Basel-Stadt, Jura oder Basel-Landschaft deutlich höhere Steuersätze verlangen. Eine detaillierte Übersicht finden Sie hier: Steuern in der Schweiz

Keine Doppelbesteuerung, aber Progressionsvorbehalt

Im Gegensatz zu Grenzgängern, die nur 4,5 % Quellensteuer in der Schweiz zahlen und den Rest der Einkommensteuer in Deutschland abführen, zahlen Wochenaufenthalter ihre Steuern vollständig in der Schweiz und sind von der deutschen Einkommensteuer befreit.

Eine Ausnahme bildet der sogenannte Progressionsvorbehalt, der bei verheirateten Wochenaufenthaltern greifen kann. Wenn der Ehepartner in Deutschland arbeitet und sozialversicherungspflichtig ist, wird das Einkommen des Wochenaufenthalters bei der Berechnung des deutschen Steuersatzes des Ehepartners berücksichtigt. Dies kann den Steuersatz des in Deutschland erzielten Einkommens erhöhen.

Home-Office und Aufteilung der Besteuerung

Komplizierter wird es, wenn der Wochenaufenthalter zusätzlich Home-Office-Tage in Deutschland verbringt. Für diese Tage steht Deutschland das Besteuerungsrecht zu. Das bedeutet, dass z.B. bei einer Woche mit fünf Arbeitstagen, an der vier Tage in der Schweiz und ein Tag im Homeoffice in Deutschland gearbeitet wird, das Einkommen anteilig aufgesplittet werden muss. Die Arbeitstage in der Schweiz werden mit der kantonalen Quellensteuer besteuert, während die Home-Office-Tage in Deutschland der deutschen Einkommensteuer unterliegen.

Steuerberatung dringend empfohlen

Aufgrund dieser komplexen Regelungen, insbesondere bei einer Kombination aus Schweizer Arbeitsaufenthalt und Home-Office in Deutschland, sollten Wochenaufenthalter unbedingt eine steuerliche Beratung in Anspruch nehmen. Da viele Steuerberatende in Deutschland nicht mit den besonderen Regelungen für Wochenaufenthalter vertraut sind, ist es ratsam, sich an Fachpersonen in der Grenzregion zu wenden, die Erfahrung mit diesen spezifischen Gegebenheiten haben.